Інститут автономії в унітарних державах Західної Європи

Матеріал щодо реалізації та функціонування інституту автономії в деяких країнах Західної Європи (Іспанії,

Італії, Великій Британії та ін.), підготовлений Інститутом стратегічних досліджен "Нова Україна" має

довідковий характер. Автономні території в країнах Західної Європи є розповсюдженим і добре знайомим

явищем, а їх утворення, розподіл повноважень, функціонування - динамічний процес, в ході якого

європейці накопичили величезний політичний та управлінський досвід.

Інститут автономії у рамках політико-правової системи Іспанії

Територіальна та управлінська автономія

Непорушність єдності іспанської нації гарантується Конституцією. Водночас Конституція визнає та гарантує право «національностей та регіонів» на автономію.[1]

Не дивлячись на унітарний статус та заборону федералізації[2], ступінь децентралізації влади в Іспанії чи не найвищий в Європі.

До складу Іспанії входить 17 автономних громад (Comunidades Autonomas) та два автономні міста Сеута та Мелілья. Інститут автономних громад було створено у процесі демократизації, що почався в Іспанії після повалення диктатури (тобто після смерті генерала Франко). Конституція Іспанії, прийнята у 1978 році, не перелічує назви муніципалітетів, провінцій або автономій, які входять до складу країни. Конституція Іспанії не визначає чітких відмінностей між «нацією» та «національностями», а також не дає вичерпний перелік «національностей» і вичерпний перелік «регіонів».[3]

Водночас Конституція чітко вказує, що «національності та регіони» можуть стати «автономними громадами». Так, Конституція вказує, що автономними громадами можуть стати:

- дві або більше провінцій із спільними історичними, культурними та економічними особливостями;

- острівні території;

- одна провінція з «історичною регіональною ідентичністю».

Водночас, у національних інтересах, Парламент Іспанії може давати згоду на створення автономних громад у рамках однієї провінції, навіть якщо ця провінція не має історичної регіональної ідентичності, а також надавати автономію територіям, які не є провінціями.[4]

Отже, Ст. 151 Конституції пропонує «історичним національностям» (Каталонії, Країні Басків та Галісії) спрощені та прискорені процедури отримання вищого ступеню автономії (прийняття Статуту Автономії). Ці процедури передбачають проведення місцевого референдуму, а потім прийнятті відповідного рішення національним парламентом. Конституція передбачає виключно парламентську політичну систему для автономних громад, тобто вибори законодавчих зборів (парламенту автономних громад) на прямих виборах, формування уряду на чолі з президентом. який обирається парламентом автономної громади.

Решті адміністративно-територіальних одиниць Конституція пропонує довші та складніші інституційні рамки для набуття статусу автономних громад. Відповідно до Ст. 143 Конституції Іспанії, для таких автономних громад передбачений 5-річний перехідний період, протягом якого повноваження залишаються певною мірою обмеженими. Після закінчення перехідного періоду такі автономні громади зможуть отримати ширші повноваження, якщо домовляться із центральним урядом. Після цього вони можуть, але не зобов’язані обирати парламент автономії, уряд на чолі з президентом, тощо.

Автономні громади мають Статути автономії, що є інтегральною частиною їхньої правової системи (Стаття 147 Конституції). Статути автономії приймаються автономними громадами і затверджуються органами центральної влади. Автономні громади мають право вето щодо змін у свій власний Статут. Для внесення змін до Статутів автономії треба набрати у відповідному парламенті автономної громади дві третини або три чверті голосів (залежно від конкретної автономної громади), а потім треба отримати більшість у національному парламенті, а також отримати позитивні результати на місцевому референдумі.[5]

Після прийняття Конституції 1978 року у Андалусії було проведено місцевий референдум щодо набуття статусу автономної громади відповідно до процедур, передбачених для «історичних національностей» (за Ст. 151 Конституції). Результати референдуму засвідчили прагнення мешканців Андалусії прийняти Статут Автономії; проте ці результати не повною мірою відповідали вимогам законодавства щодо пропорційності волевиявлення громадян у всіх адміністративно-територіальних одиницях Андалусії. За таких умов прем’єр-міністр Іспанії та лідер парламентської опозиції досягли домовленості про внесення відповідних змін у законодавство, що дозволило Андалусії отримати Статут Автономії відповідно до процедур, передбачених для «історичних національностей» (тобто за спрощеною та прискореною процедурою). Водночас було досягнуто домовленості, що жодна інша адміністративно-територіальна одиниця не отримає статут автономної громади у такий спосіб. Відповідна домовленість, досягнута у 1981 році, отримала назву «Перші автономні пакти».

У другій половині 1980х років центральний уряд Іспанії не поспішав передавати повноваження автономних громад тим адміністративно-територіальним одиницям, які набули цього статусу відповідно до Ст. 147 Конституції Іспанії. Автономні громади вимагали від центрального уряду визнати їхній статус і передати відповідні повноваження. Тоді у 1992 році між прем’єр-міністром Іспанії та лідером парламентської опозиції було укладено «Другий автономний пакт», завдяки якому автономні громади отримали нові повноваження, а їхні статути автономії було змінено відповідним чином.

Отже, Країна Басків та Каталонія отримали статус автономних громад у 1979 році, Галісія та Андалусія – у 1981 році, Валенсія, Канарські острови і Наварра – у 1983 році. Решта автономних громад отримали відповідний статус у 1993 році.

У 1995 році дві міста Ceuta та Mellila отримали спеціальний статус, менший ніж у автономних громад, але більший ніж у провінцій.

На сьогодні фактично у кожній автономній громаді є однопалатний парламент, який обирають на прямих загальних виборах, та уряд (the Council of Government), що підзвітний парламенту.[6] До складу урядів автономних громад входять радники (consejeros), або регіональні міністри. Автономні громади очолюють президенти – так називається посада регіонального «прем’єр-міністра». Найчастіше регіональні президенти – це представники політичних партій, що мають більшість у відповідному регіональному парламенті. Назви парламентів автономних громад часто відображають історичні традиції (Cortes, Junta General, Parlamento, Asamblea).Наприклад, у Каталонії є свій парламент та уряд, які каталонською мовою називаються одним словом «Генералітат». До складу парламенту Каталонії входить 135 депутатів. Уряд Каталонії, до складу якого входить 12 міністрів, очолює президент. Також у Каталонії є своя поліція і своє телебачення. Також у Каталонії представлені інституції Європейського Союзу: офіс Європарламенту та офіс Європейської Комісії.

Повноваження автономних громад асиметричні. Вони базуються на переліку повноважень, які надає Конституція. Виключенням є ширші повноваження щодо політик у сферах охорони здоров’я та освіті у Країні Басків, Каталонії, Галісії, Андалусії, Канарських островах, Валенсії та Наваррі. Крім того, Країна Басків та Наварра, а з 2007 року також Каталонія отримали додаткові повноваження стосовно збору податків.[7]

Найвища автономія у Країні Басків, Каталонії, Галісії та Андалусії. На Країну Басків, Каталонію та Наварру не розповсюджується юрисдикція Національної поліції Іспанії. Замість неї у цих автономних громадах діє Ertzaintza (у Країні Басків), Mozos de Escuadra (у Каталонії) і Policía Foral de Navarra (Наварра). Паралельно з ними, як і в інших регіонах країни, діють і інші правоохоронні органи – муніципальна поліція та Громадянська гвардія.[8]

Також повноваження автономних громад змінюються у часі. Зокрема, у 1998 році Каталонія та Галісія отримали додаткові повноваження у сфері регулювання ринку праці. У 2006 році у Каталонії відбувся референдум щодо збільшення її повноважень у сфері юстиції та питаннях збору податків.

Крім інституту автономних громад, Конституція Іспанії гарантує певний ступінь автономії у вирішенні питань місцевого значення іншим адміністративно-територіальним одиницям, тобто муніципалітетам та провінціям:

- Управління муніципалітетами Іспанії здійснюється відповідними радами (радами муніципалітетів), що складаються з мерів та членів рад. Члени рад обираються мешканцями муніципалітетів на прямих виборах, тоді як мери обираються членами рад або мешканцями муніципалітетів.

- Управління провінціями (фактично об’єднаннями муніципалітетами) здійснюється радами провінцій або іншими представницькими органами. Президент виконавчої влади провінції обирається радою провінції. До ухвалення Конституції 1978 року іспанські провінції мали значні повноваження, однак після введення інституту автономних громад їхня роль почала знижуватися.[9]

Вибори парламентів автономних громад

Вибори парламентів автономних громад (автономні вибори) проходять одночасно у 13 з 17 автономних громад, тоді як Країна Басків, Каталонія, Галісія та Андалусія призначають вибори самостійно.

У Каталонії та Країні Басків перші автономні вибори відбулися у 1980 році.[10] У 1981 році пройшли автономні вибори в Галісії, у 1982 році – в Андалусії. У 1983 році прямі вибори було проведено в усіх автономних громадах. Спеціальні автономні регіони Ceuta та Mellila обирають свої ради з 1978 року.

У всіх автономних громадах і спеціальних автономних регіонах органи виконавчої влади формують парламенти автономних громад з-поміж членів відповідних парламентів автономних громад.[11]

Виборчі системи, відповідно до яких обирають національний парламент Іспанії та парламенти автономних громад і спеціальних автономних регіонів, схожі. Це пропорційна виборча система в територіальних виборчих округах за методом д'Ондта із використанням закритих списків. За таких умов члени парламенту автономних громад обираються відповідно до системи, що гарантує представництво усіх адміністративно-територіальних одиниць, які формують відповідну «автономну громаду».

Президент автономної громади має право розпустити парламент відповідної автономної громади і призначити дострокові вибори.

Межі виборчих округів співпадають із межами провінцій. Виключення складають острівні автономні громади (the Balearic та Канарські острови), де кожен острів – це округ; а також Asturias and Murcia, де округи поділено на менші території, ніж провінції.

Вибори другої палати національного парламенту Іспанії

Відповідно до Конституції, Іспанія – це парламентська монархія. Парламент Іспанії двопалатний. Він складається з Конгресу депутатів та Сенату (Палати територіального представництва). Обидві палати формуються одночасно на основі вільного, загального, рівного і прямого виборчого права таємним голосуванням. Однак, під час обрання депутатів застосовується система пропорційного представництва, а вибори сенаторів проводяться за мажоритарною системою.[12]

До Конгресу депутатів обирають 350 депутатів. До складу Сенату Іспанії (Senado de España) входить 266 членів. З них на прямих виборах обирають 208, а 58 – призначаються автономних громадами.

Виборчим округом є кожна з 50 іспанських провінцій. Від кожної провінції на прямих виборах обирається по чотири сенатори. В острівних провінціях кожний острів або об’єднання островів, що мають законодавчий орган, формують виборчий округ для виборів сенаторів.

Від кожного з великих островів (Гран Канариіа, Майорка та Тенериф) обирається по три сенатори, а від островів Івіса, Форментера, Менорка, Фуертевентура, Гомера, Ієрро, Лансароте та Ла-Пальма обирається по одному сенатору.

Міста Сеута та Мелілья обирають по два сенатори.

Автономні громади призначають по одному сенатору, а також по одному від кожного мільйону населення, що проживає на їхніх територіях. Призначення здійснюється відповідним парламентом автономних громад, а якщо його нема – вищим колегіальним органом автономної громади відповідно до його Статуту.

Відповідно, сенатори провінцій складають більшість у Сенаті, а сенатори автономних громад представляють меншість (менше 20% від конституційного складу Сенату).[13]

Подальша дискусія щодо інституту автономії в Іспанії

Дотепер у Країні Басків та Каталонії точиться дискусія стосовно того, чи вони є націями чи національностями. Відповідь на це запитання дозволить відповідним автономним громадам отримати ще більше автономії у рамках Конституції.

Зокрема, політичні сили Країни Басків виступають за розширення автономії щодо визначення та регулювання політик, за розширення представництва на національному та міжнародному рівні, а також за право Країни Басків на самовизначення (сецесію).[14] Так, у 2014 році парламент Країни Басків прийняв план, відповідно до якого Країна Басків затвердить свій статут, у якому будуть положення щодо спільного суверенітету Країни басків і Іспанії, а також право на самовизначення (сецесію). Цю пропозицію було відкинуто Іспанським парламентом у 2015 році.

У 2006 році Каталонський парламент прийняв новий статут автономії, який включав статтю, що називала Каталонію «нацією». Іспанський парламент виключив таке положення зі Статуту Каталонії, але у преамбулі Статуту визнав, що каталонський парламент проголосував за назву Каталонії «нацією», але Каталонія все ж є національністю.

У 2013 році Каталонія прийняла декларацію про суверенітет, відповідно до якої Каталонія є "суверенним політичним і правовим суб'єктом у складі Іспанії". Однак офіційно Іспанія його не визнає.[15] У 2014 році було проведено консультативний референдум щодо виходу зі складу Іспанії і. За результатами цього референдуму 80% каталонців, які взяли участь у голосуванні, висловили підтримку незалежності Каталонії від Іспанії (у 2010 р. кількість прибічників незалежності регіону не перевищувала 20%[16]). Однак результати референдуму Каталонії не було впроваджено – насамперед з огляду на офіційну позицію Іспанії, відповідно до якої у Каталонії нема конституційного права виходити ці складу Іспанії.

27 вересня 2015 року відбулися вибори до регіонального парламенту Каталонії, перемогу на яких здобули сепаратистські партії – партії, які виступають за вихід Каталонії зі складу Іспанії.[17] Каталонський уряд назвав голосування «плебісцитним», тоді як центральний уряд плебісцитними ці вибори не визнає.[18]

Автономні громади, які прагнуть вийти зі складу Іспанії, наголошують на своєму намірі у будь-якому разі залишитися у складі Європейського Союзу.

Інститут автономії у соціально-економічному вимірі

Іспанія – країна з високим рівнем фіскальної автономії та децентралізації, в якій значна частина повноважень делегована автономним громадам. Це стосується головним чином сфери охорони здоров'я, освіти та соціальних послуг.

Автономні громади несуть відповідальність за близько 35% консолідованих загальних державних витрат, тоді як частка місцевих органів влади (local governments) – 13%. Всього на регіональному та місцевому рівнях витрачається 48% витрат загального державного управління. Крім того, значна частка податкових надходжень і зборів передаються субнаціональним урядам: автономним громадам – близько 29% від загального обсягу консолідованих державних доходів, місцевому самоврядуванню – 15%. Відповідно решта 56% залишається в руках центрального уряду (2012 р.) [19].

Для автономних громад (comunidades auto´nomas) в Іспанії діють податкові режими двох типів:

- Загальний режим для автономних громад («common regime»).

- Спеціальний податковий режим («foral regime») для Наварри і Країни Басків.

Загальний податковий режим для автономних громад. Податковий режим для автономних громад до реформи 1997 р. передбачав значний регіональний контроль над витратами, але обмежений контроль над доходами. В результаті реформи 1997 р. податковий режим tax transfer regime був трансформований у режим tax sharing regime, який дозволяв регіонам модифікувати ставки на такі податки, а саме: податок на доходи фізичних осіб, податки на спадок, подарунки та розкіш, нерухомість, гербовий збір, а також податкову базу та ставки податку на азартні ігри. Зокрема, громади загального режиму мають можливість додати надбавку до так званих «переданих податків» (це податки встановлені центральним урядом, але зібрані на місцевому рівні), також вони можуть підвищити або знизити ставку податку на власні доходи в рамках встановленої межі. Автономні громади також отримали право вводити нові податки, які не були раніше запроваджені центральної владою. Законодавчі зміни 2001р. надали громадам право на отримання третини надходжень від податку на доходи фізичних осіб та 35% надходжень від ПДВ, 40% – акцизу на цигарки та алкоголь, ін. Подальші зміни законодавства збільшили повноваження громад у сфері оподаткування та ще більше підняли суму податкових надходжень, що направляються громадам[20]:

· податок на доходи фізичних осіб – 50%;

· ПДВ – 50%;

· акцизи на товарну продукцію з алкоголю, тютюну та вуглеводнів: 58%;

· роздрібний продаж нафтопродуктів: 100%;

· податок на електрику: 100%;

· передача власності та гербовий збір: 100% (крім корпоративних транзакцій);

· реєстрація транспортних засобів: 100%;

· податок на азартні ігри: 100%

· податок на розкіш: 100%

· податок на спадщину та подарунки: 100%.

Foral regime. В рамках «foral regime», що був за передбачений Конституцією 1978 р., Наварра і Країна Басків наділені повноваженнями встановлювати і регулювати свої податкові системи, у тому числі мають можливість для стягування та адміністрування майже усіх податків (прямих та непрямих, крім митних зборів), в т.ч. податок на доходи фізичних осіб, податок на прибуток підприємств, податки на спадок та розкіш. Вони також мають майже повну законодавчу автономію розробляти основні податки (крім податку на додану вартість та акцизів, які регулюються національним законодавством, яке, у свою чергу, обмежується законодавством ЄС). Наварра і Країна Басків можуть також встановлювати ставки та базу оподаткування в межах лімітів, затверджених центральним урядом (виняток – імпортні мита і податок на додану вартість). Податки збираються на регіональному рівні, а заздалегідь погоджена частка податкових надходжень перераховується центральному уряду.

В той же час звичайні провінції Іспанії контролюють податок на майно, надбавку до муніципального податку на бізнес, та податок на автомобілі. Вони також мають право оподатковувати будівлі, споруди та міське майно. Сеута і Mellila мають право на додаткову частку державних податків і додаткові 50% від муніципальних податків, що стягуються цими двома анклавами. Щодо інших питаннях їх фіскальний режим аналогічний до режиму інших громад.

Висновок: центральний уряд, як і раніше, уповноважений встановлювати та стягувати більшість податків, які потім перерозподіляються автономним громадам з метою досягнення «фіскального вирівнювання». Це стосується усіх автономних громад, за винятком Країни Басків і Наварри. Ці дві громади мають право стягувати, збирати і регулювати майже усі основні податки, у тому числі податок на прибуток підприємств та податок на доходи фізичних осіб, і вони мають набагато більше гнучкості щодо зміни ставок. Цей «foral regime» є прикладом справжньої фіскальної автономії.

Фінансування з державного бюджету є основним джерелом доходу для громад в рамках "загального режиму". Трансфертні платежі виділяються громадам з центрального бюджету для виконання повноважень. Фінансування громад було завжди одним з найбільш суперечливих аспектів в їх відносинах з центральним урядом. Автономні громади мають різний діапазон делегованих повноважень. Наразі сума, яку вони отримують, розраховується з урахуванням чисельності населення, площі, кількості адміністративних одиниць, щільності населення, рівня відносної бідності, фіскального тиску, острівного розташування. Центральний уряд зобов’язаний повернути певний відсоток податкових надходжень громадам з «загальним режимом», в межах дозволеної межі фіскального вирівнювання.

Фіскальне вирівнювання на практиці означає, що багаті громади стають чистими донорами системи, в той час як бідні громади стають чистими одержувачами. Два найбільших нетто донори у системі у відносному вираженні – це Балеарських островів і Громада Мадрида, в абсолютному вираженні – це Громада Мадрида і Каталонія. У зв’язку з цим каталонські націоналістичні партії вимагають внесення змін в систему "загального режиму" або ж повної фіскальної автономії Каталонії, як у випадку з Країною Басків та Наваррою.

Наварра і Країна Басківзбирають майже усі податки на регіональному рівні («foral regime»), тому вони направляють центральному уряду тільки заздалегідь установлену частину податкових надходжень (внесок – ascupo, "quota" oraportación), призначених для реалізації компетенцій, що є ексклюзивними для держави (таких як закордонні справи і оборона). Протягом останніх років, на ці втирати припадало близько 7%-12% від загального збору податків в регіоні[21]. Також ці регіони не беруть участь у «фіскальному вирівнюванні», і тому вони не отримують ніяких грошей від центрального уряду. Наварра і Країна Басківмають найбільшу фіскальну автономію в рамках ЄС.

Фіскальний контроль. Автономні громади можуть впливати на національну податкову політику через їх інституційне представництво в сенаті, але рішення сенату може бути переглянуте більшістю у нижній палаті. Крім того, питання податкової політики розглядаються на міжурядових нарадах, однак, їх рішення зрідка є обов'язковими. Провінції не мають інституційного представництва в сенаті і не беруть участі в міжурядових переговорах.

Особливі економічні зони є одним із інструментів політики регіонального розвитку в Іспанії. На даний час в країні функціонують різні їх типи: технологічні парки для інноваційної діяльності, промислові парки для розвитку сучасних промислово-виробничих комплексів, вільні економічні зони. Технологічних парків в країні більше 30. Перший технологічний парк був створений у Країні Басків у 1985 р, а в 1992-1993 рр. аналогічні парки почали свою роботу в Алави і Сан-Себастьяні. Всі три технологічних парки стали першими парками в Європі, що отримали сертифікацію Міжнародної організації зі стандартизації. Важливими факторами при виборі місцерозташування технопарку є наявність розвиненої інфраструктури і близькість до великих університетським і науково-дослідних центрів. Вільних економічних зон налічується шість, вони розташовані в найбільших портових центрах країни – Барселоні (Каталонія), Віго (Галісія), Кадісі (Андалусія), Лас-Пальмас-де-Гран-Канарія (Канарські острови), Севільї (Андалусія), Санта Крус-де-Тенеріфе (Канарські острови).

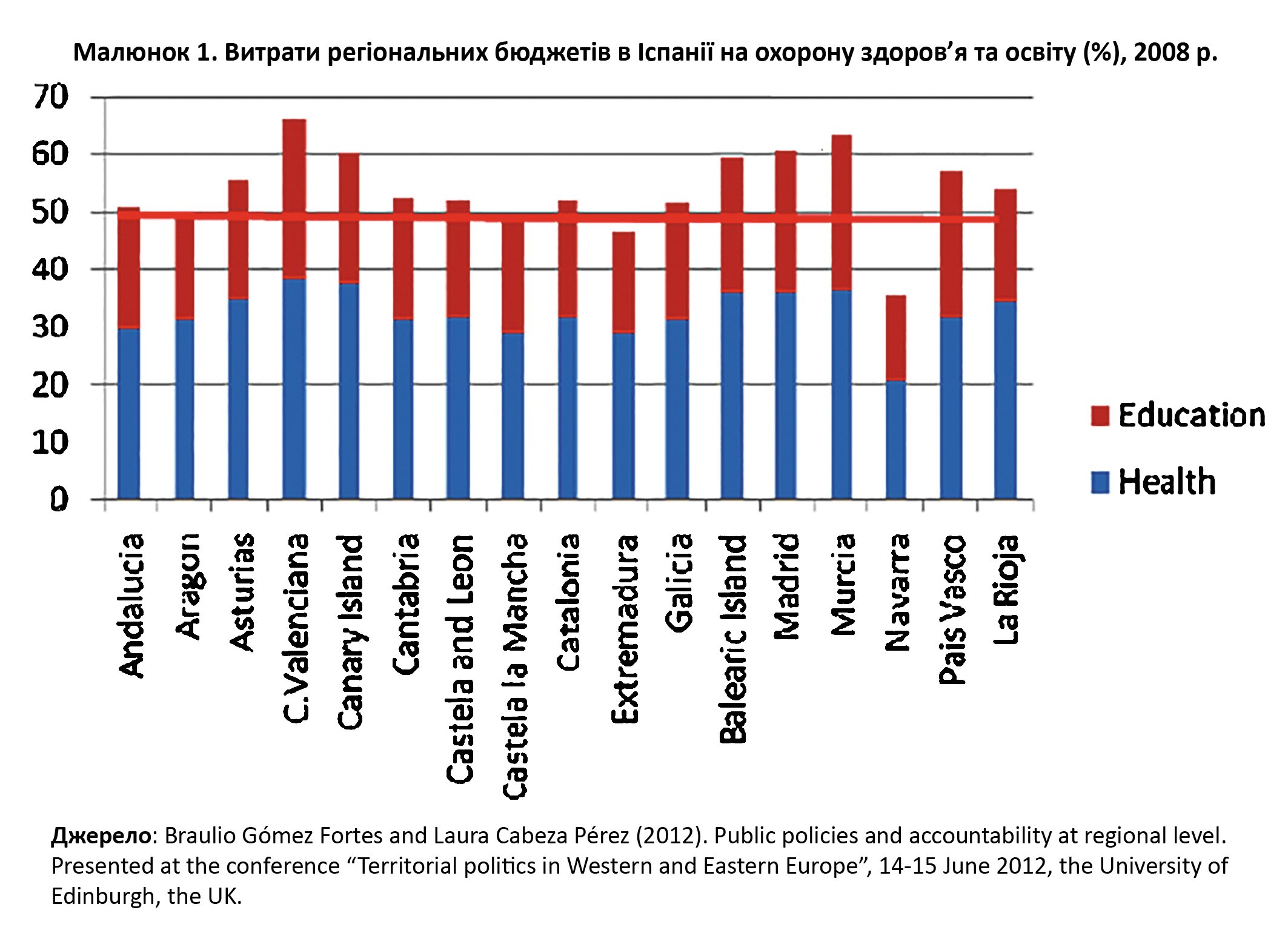

Система охорони здоров’я та освіти є найбільшим важливими напрямками роботи регіональної влади. В країні, за виключенням Наварри, витрати на охорону здоров’я та освіту становлять щонайменше 50% витрат місцевих бюджетів (див. мал.1).

Приблизно дві третини населення Іспанії отримують послуги з охорони здоров’я на місцевому рівні – рівень автономної громади. Автономна громада є відповідальною за планування, організацію та управління процесом забезпечення населенням послугами охорони здоров’я.

Місцеві ради (парламенти) в семи автономних громадах є відповідальними за проведення політики у сфері охорони здоров’я і відповідно мають право законодавчої ініціативи (на місцевому рівні). Законодавча ініціатива місцевих рад не виходити за рамки національного законодавства, але як свідчить досвід, національні закони не завжди жорстко обмежують діяльність місцевих рад. Фінансування медицини у автономних громадах, які є відповідальними за надання послуг з охорони здоров’я на своїх територіях (за виключенням Наварри та Країни Басків), здійснюється з центрального бюджету.

Система охорони здоров’я в інших десяти автономних громадах залишається централізованою під керівництвом Національного інституту здоров’я, а регіональна влада в цих регіонах має обмежені повноваження у сфері первинної та загальної медицини. Фінансування медицини у автономних громадах, де система охорони здоров’я залишається централізованою, існують додаткові можливості для залучення обмеженої кількості ресурсів у вигляді доходів від податків та певних доплат.

Протягом останніх років автономні громади отримують все більше повноважень, пов’язаних з наданням освітніх послуг. Відповідно, вони отримують більше ресурсів для реалізації цих повноважень. Відповідно до Конституції, автономні громади можуть брати на себе повноваження з організації та адміністрування системи освіти на своїй території. При цьому автономні громади мають регуляторні повноваження у основній частині системи освіти. Так держава має «ексклюзивні» повноваження щодо гомогенності базового рівня системи освіти. Ці повноваження включають: загальні принципи організації системи освіти, закладення мінімальних вимог до освіти, формування загальнонаціонального плану та встановлення загальних освітніх стандартів. Міністерство освіти, як центральний орган з управління у сфері освіти, реалізує державну політику щодо дошкільної, початкової, середньої та вищої освіти, Міністерство також підтримує та координує наукову діяльність.

В Іспанії функціонують автономні громади, які вже взяли на себе всі можливі їм відведені повноваження у сфері надання освіти та такі, що взяли на себе частину можливих повноважень в даній сфері.

Автономні громади, що взяли на себе всі повноваження у сфері освіти, отримують фінансування із центрального бюджету. Існує два типи такого фінансування: по-перше, держава фінансує уповноважені органи влади у сфері освіти на регіональному рівні; по-друге, держава забезпечує фінансові ресурси для Регіонального відділення з питань економіки та фінансів. Крім того, автономні громади виділяють кошти на освіту із своїх власних бюджетів.

У автономних громадах, що не взяли на себе повну відповідальність за здійснення освіти на своїх територіях, фінансування освітніх витрат відбувається через Регіональний департамент освіти (Міністерства освіти і науки), який уповноважений здійснювати підрахунки необхідних витрат з боку держави.

Основними закладами освіти на регіональному рівні є школи. Витрати, пов’язані із здійсненням операційної діяльності, фінансуються як самими школами (зарплати вчителів та інших робітників, матеріали, які використовуються у процесі навчання, тощо), так і муніципалітетами (вода, електроенергія тощо). Деякі витрати компенсуються за рахунок батьків учнів, зокрема: шкільні автобуси, шкільні підручники тощо. Слід відзначити, що школи мають право здійснювати певні види комерційної діяльності, наприклад, здавати в оренду майно, організовувати певні заходи на платній основі, продавати певні товари.

Інститут автономії у рамках політико-правової системи Великої Британії

Територіальна та управлінська автономія

Об’єднане Королівство Великої Британії та Північної Ірландії вважається унітарною державою, що сповідує принципи децентралізації влади. Велика Британія складається з Англії, Шотландії, Уельса та Північної Ірландії. Завдяки децентралізації, Шотландія, Уельс та меншою мірою Північна Ірландія отримали автономію. З 1999 року вони отримали значні, проте відмінні автономні повноваження стосовно визначення та впровадження політик на своїх територіях. Повноваження Шотландського парламенту є найширшими, а законодавчих зборів Північної Ірландії – найвужчими (тільки в Шотландії регіональний парламент власне і називається "парламентом"). Водночас Англія (80% населення Великої Британії) залишається централізованою.[22] Це свідчить про асиметричну децентралізацію у Великій Британії.

Автономія Шотландії є найбільшою у Великій Британії. У 1997 році у Шотландії (та Уельсі) було проведено референдум щодо децентралізації. 74,3% шотландських виборців проголосували «за», 25% – «проти». Одночасно виборці мали визначитися, чи потрібно надати Шотландському Парламенту право регулювати ставки податків. 63,5% проголосували «за», 36,5% – «проти». Таким чином, У 1998 році було прийнято Шотландський Акт, який дозволяв відновити Шотландський Парламент (вперше після 1707 року).[23] Також було сформовано Раду Уельсу (який у 2011 році став повноцінним регіональним парламентом).[24]

Згідно з Шотландським актом, однопалатний Шотландський Парламент, який обирають на прямих виборах, має законодавчі повноваження з широкого переліку питань, які стосуються Шотландії. Шотландський парламент може приймати закони з таких питань: регіонального розвитку, сільського господарства, рибальства, будівництва, освіти, охорони здоров’я, соціальної роботи та туризму. За поданням Шотландського Парламенту Королева Великої Британії призначає одного з членів регіонального парламенту на посаду Першого Міністра. Виконавчий орган Шотландії на чолі з першим міністром має виконавчі повноваження та відповідальний перед Шотландським парламентом. Він визначає політику у сфері охорони здоров’я, освіти, місцевого управління, соціальної роботи, економічного розвитку, правопорядку, включно із цивільним та кримінальним законодавством, охороною навколишнього середовища, сільського господарства, спорту.[25]

Шотландський Акт 2012 року[26], прийнятий Парламентом Великої Британії, надає ще більше повноважень Шотландському Парламенту та Уряду, включно із повноваженнями у сфері фінансів (Шотландський Акт 2012 року змінює назву "Виконавчий орган Шотландії" на "Шотландський Уряд"). До повноважень Шотландського Парламенту віднесено законотворчість стосовно деяких оборонних питань, а до повноважень Шотландського Уряду – повноваження у питаннях адміністрування виборів Шотландського Парламенту. Шотландський Уряд уповноважений виконувати закони, які приймає Шотландський парламент у рамках свої компетенції. Найчастіше він формується з представників партії або партій, які отримали більшість у Шотландському парламенті. Він готує та представляє Шотландському парламенту законопроекти для розгляду та ухвалення. Щорічно Шотландський уряд розробляє проект бюджету Шотландії, який він вносить у Шотландський парламент.

Центральний уряд Великої Британії залишає собі повноваження у сфері оборони, національної безпеки, економічної стабільності, спільного ринку з ЄС, законодавства щодо ринку праці, соціальної безпеки. Парламент Великої Британії займається законодавчою роботою у сферах зовнішньої політики, оборони, міграції, торгівлі та промисловості, ядерної енергетики, тощо.[27]

Автономія Уельсу теж змінювалася з часом. Після референдуму 1997 року в Уельсі Парламент Великої Британії прийняв Акт щодо Уельсу від 1998 року.[28] Відповідно до нього, було створено Національну раду (the National Assembly) як "корпоративний орган", до складу якого входив виконавчий комітет та законодавчий орган (власне збори). На відміну від законодавчих повноважень Шотландського парламенту, Акт щодо Уельсу від 1998 року надавав Національній раді Уельсу право розробки законопроектів, яку мали бути підтримані ще й Парламентом Великої Британії.[29] Ці повноваження частково нагадували компетенцію Державного Секретаря для Уельсу.

Перші вибори Національної ради Уельсу відбулися 6 травня 1999 року.

У 2002 році Національна рада Уельсу прийняла резолюцію для поділу своїх виконавчих та законодавчих функцій у рамках Акту щодо Уельсу від 1998 року. Зокрема, було сформовано "уряд Національної ради Уельсу". Також було започатковано роботу окремої урядової комісії (The Richard Commission), яка була покликана докладно вивчити повноваження Національної ради Уельсу та виборчу систему Уельсу.[30]

Її напрацювання було використано в Урядовому Акті Уельсу від 2006 року, який дозволив повністю розділити Національну раду та Уряд Уельсу, а також чіткіше визначити їх повноваження.[31] Тепер Уряд Уельсу відповідав за імплементацію усіх рішень Національної ради Уельсу, яка, у свою чергу, продовжував контролювати роботу уряду Уельсу . Цей Акт дозволив Національній раді Уельсу підготувати і провести референдум щодо розширення своєї компетенції (зокрема, надання Національній раді Уельсу права законодавчої діяльності без схвалення цих законів парламентом Великої Британії). Такий референдум було проведено у 2011 році, після чого відповідне рішення було втілено в життя.

Таким чином, Національна рада Уельсу стала повноцінним регіональним парламентом. Парламент Уельсу (назва лишилася тією самою: the National Assembly for Wales) обирається на прямих виборах і покликаний представляти інтереси мешканців Уельсу. Парламент Уельсу займається законотворчістю у сферах, які віднесено до його компетенції Уельським Актом.

В Уельсі офіційно визнано валійську мову (так само, як гальську у Шотландії).

Автономія Північної Ірландії є менш відчутною. Відповідно до результатів референдуму 1998 року,у Північній Ірландії є однопалатний регіональний парламент – Асамблея Північної Ірландії (Northern Ireland Assembly), який обирають на прямих виборах, і регіональний виконавчий орган, відповідальний перед регіональним парламентом.[32] До складу Асамблеї Північної Ірландії входить 108 депутатів.

Асамблея Північної Ірландії відповідає за сільське господарство, освіту, охорону здоров’я, соціальну роботу, інвестиції, з 2010 року – поліцію та систему юстиції. Крім цього, Асамблея Північної Ірландії може приймати закони стосовно культури, мистецтв, ринку праці, регіонального розвитку.

Перші вибори Асамблеї Північної Ірландії пройшли у 1998 році.

Акти Асамблеї Північної Ірландії мають бути схвалені Королевою Великої Британії.

Англія, де сконцентровано близько 80% населення Великої Британії, залишається централізованою. Вона не має власного парламенту чи уряду. Політику щодо неї визначає центральний парламент та центральний уряд.

Шотландія, Уельс і меншою мірою Північна Ірландія можуть частково впливати на політику центрального уряду. Відповідно до Уельського Акту від 1998 року та Шотландського Акту від 1998 року, центральна влада зобов’язана консультуватися з регіональним парламентом Уельса та урядом Шотландії стосовно відповідних британських законів або рішень ЄС. Державний секретар у справах Шотландії представлений у центральному уряді, щоправда, він має обмежену відповідальність.

Члени Палати громад, що обрані у Шотландії, Уельсі та Північній Ірландії, зустрічаються для обговорення законопроектів, які можуть стосуватися відповідних регіонів. Також є спільні міністерські комітети, які дозволяють регіональним урядам консультуватися з центральним урядом щодо законів, які впливають на відповідні регіони. Крім того, Перший міністр Шотландії зобов’язаний представляти Шотландію (і Велику Британію) у Раді Міністрів ЄС стосовно відповідних питань.[33]

Вибори та інститут автономії

У Великій Британії регіони не мають інституціоналізованого представництва у національному парламенті: ані у Палаті лордів (яка не обирається на прямих виборах), ані у Палаті громад.

Палата громад, яка складається з 650 депутатів, обирається на прямих виборах за мажоритарною системою відносної більшості (у одномандатних округах). У виборчих округах Шотландії обирають 59 членів Палати громад Великої Британії, у виборчих округах Уельса – 40 членів Палати громад, у виборчих округах Північної Ірландії –18 членів Палати громад. Виборці Англії обирають 533 членів Палати громад у своїх виборчих округах.[34]

Вибори Шотландського парламенту проходять за системою ‘First Past the Post’. До складу парламенту входять 129 депутатів. З них 73 депутата обирають у одномандатних округах (за такою самою логікою обирають членів Британського парламенту), а 56 – по пропорційній системі у 8 багатомандатних виборчих регіонах (кожен з багатомандатних регіонів відправляє у парламент по 7 депутатів).

До складу Парламенту Уельсу обирають 60 депутатів. 40 з них обираються для представлення індивідуальних виборчих округів, а 20 – для представлення 5 регіонів, що входять до складу Уельсу.

Вибори Асамблеї Північної Ірландії проходять за системою «єдиного голосу, що передається», тобто за пропорційною виборчою системою із преференціями, коли виборець позначає не лише одного кандидата, якого він підтримує, але кількох. При цьому виборець уточнює, кого саме він підтримує більше, а кого менше.

Подальша дискусія щодо інституту автономії у Великій Британії

Очевидно, автономія відіграє позитивну роль у демократичному врядуванні, економічному розвитку та ефективному державному управлінні.[35] Водночас у Великій Британії точиться дискусія щодо майбутнього інституту автономії у рамках держави.[36]

Зокрема, ця дискусія стосується права на самовизначення шотландців, тобто вихід зі складу Великої Британії. Відповідний референдум було проведено 18 вересня 2014 року, однак він не набрав достатньої кількості голосів «за». Після референдуму 2014 року Шотландія не вийшла зі складу Великої Британії. Натомість за участі центрального уряду почалася підготовка до нового періоду децентралізації влади у Шотландії.[37] Шотландський парламент планує отримати нові повноваження у соціально-економічній сфері та у питаннях організації виборів Шотландського парламенту. Так, 28 травня 2015 року Уряд Великої Британії презентував новий Шотландський Акт, який покликаний надати нові повноваження Шотландському Парламенту. Водночас Уряд Шотландії заявляє про готовність провести новий референдум у майбутньому і підкреслює прагнення за будь-яких умов залишитися у складі Європейського Союзу.

Інститут автономії у соціально-економічному вимірі

Фіскальна система Об’єднаного королівства має два рівні: центральний та регіональний. Доходи центрального бюджету формуються за рахунок таких податків, як податок на доходи фізичних осіб, податок на додану вартість, національних страхових внесків, корпоративного податку та збору на пальне. Доходи регіональних бюджетів формуються за рахунок грантів із центрального бюджету, місцевого податку на бізнес (в Уельсі та Англії), муніципального податку (Council Tax) та деяких інших місцевих зборів.

Регіони, що входять до Об’єднаного королівства, вже зараз мають певну фінансову автономію. Водночас на порядку денному стоять питання більш глибокої децентралізації, у тому числі фіскальної.

У загальному вигляді (за виключенням Англії, яка є більш централізованою) взаємодія між центром та регіонами має наступний вигляд. Система державних витрат (public spending) певного регіону є частиною загальнодержавної системи. Витрати регіонального рівня поділяються на:

Децентралізовані витрати (devolved spending) – це витрати, відповідальними за які є регіональний виконавчий орган та регіональна рада, і вони становлять більшу частину державних видатків на регіональному рівні. До них відносяться такі витрати, як витрати на охорону здоров’я, утримання шкіл та університетів, відновлення доріг, підтримання зелених насаджень, тощо. Деякі послуги, що надаються на регіональному рівні, контролюються безпосередньо регіональним урядом, а деякі перебувають в компетенції відділень органів центральної влади, таких, наприклад, як територіальне відділення ради з питань охорони здоров’я. Крім того, деякі послуги можуть надаватися безпосередньо на місцевому рівні за рахунок місцевих податків, що збираються регіональним урядом.

Недецентралізовані витрати (non-devolved spending) – це витрати, відповідальними за які є безпосередньо Уряд і Парламент Об’єднаного королівства. Як правило, такі витрати становлять меншу частину витрат; їх основною частиною є соціальні платежі, зокрема, пенсії, виплати по безробіттю, виплати у випадку інвалідності, тощо.

Всі регіональні видатки, децентралізовані та недецентралізовані, покриваються за рахунок податків та кредитів з боку уряду Об’єднаного королівства (основна різниця у суб’єкті, який є розпорядником коштів). Місцеві податки, як правило, не перевищують 20% доходів місцевих бюджетів. Основними регіональними податками є муніципальний податок (council tax) та місцевий податок на бізнес (business rates), який збирається в Уельсі та Англії. Базою для оподаткування і в першому, і в другому випадку є нерухомість.

Всі інші податки переважно (існують випадки коли один податок розділяється між регіональним та центральним бюджетами) збираються централізовано; безпосередньо цим займається територіальне відділення Управління з податків та митних зборів Об’єднаного королівства. Зібрані суми спочатку спрямовуються до центрального бюджету країни (UK Consolidated Fund), а потім розподіляються між регіонами, що входять до Об’єднаного королівства. Тому фактично відсутній прямий зв’язок між податками, що збираються до центрального бюджету у певному регіоні, та фінансовими ресурсами, які цей регіон отримує із центру.

Більшість регіонів Об’єднаного королівства мають суттєвий фіскальний дефіцит, який компенсується з центрального бюджету. Таким чином, регіональна влада має повноваження щодо законодавчої ініціативи та у сфері витрат державних фондів. Водночас дуже обмеженими є повноваження у частині отримання доходів від податків (в тому числі щодо запровадження податків та зміни рівня вже існуючих) та залучення кредитних фінансових ресурсів. Тому в контексті процесів, пов’язаних з децентралізацією влади в Об’єднаному королівстві, особливого значення набули питання, пов’язані з наданням регіональній владі можливості самостійного залучення коштів, що витрачаються, збільшення повноважень у частині визначення напрямів та рівнів витрат[38]. Також постало питання доцільності та ефективності формування податкової системи регіону на центральному рівні, тощо.

Уельс

Децентралізація влади та передача повноважень на місця, що спостерігається в останні роки в Об’єднаному королівстві, має стосунок і до системи державних фінансів. У 2012 р. Парламент (обидві палати) Об’єднаного королівства ухвалив Акт щодо фінансів місцевого самоврядування (Local Goverment Finance Act 2012). Цей законодавчий акт поширюється виключно на Уельс та Англію і передбачає деякі зміни у функціонуванні системи місцевих фінансів, зокрема[39]:

1. Зміну підходів в адмініструванні місцевого податку на бізнес.

2. Підвищення частки місцевих податків у місцевих доходах.

Прийняття закону пов’язано з тим, що в останній час у Об’єднаному королівстві домінувала точка зору щодо того, що фіскальна система країни є занадто централізованою і що доцільним було б її ослаблення з метою стимулювання місцевої влади до дій, спрямованих на розвиток місцевої економіки.

Таким чином, цей закон передбачає:

· збільшення частини місцевого податку на бізнес, що спрямовується до місцевого бюджету (додатково 50% від частки, яка раніше спрямовувалась до центрального бюджету);

· місцевій владі надаються повноваження з самостійного адміністрування частки податку на бізнес (раніше цей податок справлявся до центрального бюджету і певна його частина поверталась на регіональний рівень);

· ще до початку роботи за новими правилами Урядом Об’єднаного королівства, для кожної одиниці місцевого самоврядування передбачено розроблення базового рівня фінансування (local funding level), що фактично закріплює найнижчий можливий показник доходів на місцях;

· можливість створення Державним секретарем (одним із членів Уряду Об’єднаного королівства, що відповідає за регіон) Підприємницької зони на території, що не буде підпадати під дію нововведень, а місцева влада матиме змогу спрямовувати в регіональний бюджет весь дохід від податку на місцевий бізнес, що перевищить прогнозований рівень надходження від цього податку (business rate growth).

Не дивлячись на те, що зміни у фіскальному законодавстві Уельсу та Англії в самому Об’єднаному королівстві розглядаються як суттєві нововведення у напрямку децентралізації, вони не надають суттєвого послаблення впливу центру на зазначені території.

Шотландія

Загальна логіка отримання та розподілення коштів в Шотландії співпадає із описаною на початку цього розділу. Дефіцит регіонального бюджету покривається за рахунок фінансування із центру; при цьому основна сума податків, що збирається у регіоні, спрямовується до центрального бюджету, а потім перерозподіляється. Однак Шотландія дещо просунулась у фіскальній децентралізації в останні роки.

З 2012 р. Шотландія переживає зміни у фіскальній системі. Акт Шотландії (Scotland Act 2012) надав нових фінансових повноважень Парламенту Шотландії, зокрема у частині запровадження податків та залучення кредитних фінансових ресурсів. Так, з 1 квітня 2015 р. з’явилась можливість запровадження на регіональному рівні нових податків, таких як податок на транзакції із землею та нерухомістю й з утилізації відходів, розширення повноважень по використанню грошових ресурсів на місцевому рівні, а також, як було відзначено, повноваження по залученню кредитних ресурсів. З 1 квітня 2016 р. Парламент Шотландії отримає повноваження встановлювати рівень ставки податку на доходи фізичних осіб[40]. Передбачається, що доходи від цього податку будуть частково спрямовуватись до регіонального бюджету Шотландії, а решта буде надходити до центрального бюджету Об’єднаного королівства.

В результаті таких змін передбачається, що дохід бюджету Шотландії збільшиться з 4 млрд.фунтів до 9 млрд.фунтів. Починаючи з 2016 р., приблизно 21% децентралізованих витрат Шотландії буде профінансовано за рахунок доходів, отриманих від збору податків безпосередньо в регіональний бюджет[41].

Північна Ірландія

Північна Ірландія має дещо більшу автономію у проведенні регіональної політики (зокрема у сфері соціального забезпечення населення) порівняно з Шотландією, Англією та Уельсом. Водночас вона залишається найбільш дефіцитним регіоном Об’єднаного королівства. Найбільш суттєва відмінність повноважень влади Північна Ірландії порівняно з іншими регіонами країни полягає у тому, що влада несе відповідальність за соціальне забезпечення в регіоні (в інших регіонах ці витрати закріплені за центральним рівнем). Існує домовленість між казначейством Об’єднаного королівства та Радою Північної Ірландії щодо можливості отримання фінансування (grant funding) останньою для належного здійснення соціальних платежів у випадку якщо така необхідність виникає.

Крім того, Північна Ірландія має певні відмінності від інших регіонів у частині податкового законодавства. Так, замість муніципального податку (Council Tax), базою оподаткування якого є нерухомість, у цьому регіоні використовується система, що базується на оподаткуванні вартості власності приватних осіб. Місцевий податок на бізнес також стягується, але його збір та встановлення знаходяться в компетенції ради Північної Ірландії[42].

Інститут автономії у рамках політико-правової системи Італії

Територіальна та управлінська автономія

Італія – унітарна держава. Італійська Конституція «визнає та сприяє місцевим автономіям»[43]. Відповідно до неї, національне законодавство має бути адаптовано до вимог автономії та децентралізації.

У 1946 році після падіння режиму Муссоліні у Італії було встановлено республіку, а у 1947 році було прийнято Конституцію. Італійська республіка – це парламентська демократія. Глава держави, Президент, обирається двопалатним парламентом на спільній сесії обох палат строком на сім років.

У Італії є 15 регіонів із звичайним статутом та 5 автономних регіонів зі спеціальним статутом, що враховує їхні географічні та культурні особливості. Це Сіцилія (Sicilia), Сардінія (Sardegna), Балле д'Аоста (Valle d’Aosta), Фріулі-Венеція-Джулія (Friuli-Venezia-Giulia) (з 1963 року) та Трентино-Альто-Адидже.[44] У 1972 році було створено дві автономні провінції (Тренто і Болзано), які отримали цей статус завдяки історичним та географічним особливостям. Тренто і Болзано мають такі самі законодавчі повноваження, що й регіони, також вони не підпорядковані регіонам, до складу яких вони входять.

Основна відмінність між регіонами зі звичайним статусом і регіонами із автономним статусом полягає в тому, що звичайний статус регіону надається законом, тоді як спеціальний – Конституцією. Повноваження регіонів із спеціальним автономним статутом та автономних провінцій визначено вузько, проте гарантовано конституційним правом.

Конституційна реформа 1970 року зробила акцент на децентралізації влади в Італії (саме після неї було створено 15 регіонів із звичайними статутами). З 1972 року у кожному регіоні функціонували регіональні ради, обрані на прямих виборах, та підпорядковані ним виконавчі органи. У 1977 було прийнято закон, який розширив повноваження регіонів (щодо регіонального розвитку, поліції, охорони здоров’я, освіти та культури, зв’язку, охорони навколишнього середовища).[45]

Конституційна реформа 2001 року надала регіонам із автономним статусом законодавчих повноважень у сферах планування міст, портів, транспорту, енергетики, навколишнього середовища, а також у міжнародних відносинах, зовнішній торгівлі і відносинах із ЄС. Також Конституційна реформа 2001 року поклала край можливості центрального уряду призупиняти регіональне законодавство і спрямовує суперечки між центральним урядом і регіонами до Конституційного суду.[46]

У 2005 році уряд Сільво Берлусконі запропонував ще одну конституційну реформу, яка могла передати ще більше повноважень у сфері освіти та охорони здоров’я регіонам. Однак цей проект було відкинуто після того, як його не підтримав референдум у червні 2006 року (62% проти 38%).[47]

Отже, повноваження звичайних регіонів Італії тепер нагадують повноваження регіонів із спеціальним статутом.

Регіональна влада представлена регіональними радами (здійснюють законодавчу владу), виконавчими органами (хунтами) та президентами.[48] Так, у кожному регіоні є регіональна рада (регіональний парламент), яку обирають на прямих виборах. Відповідно, ради призначають виконавчі органи. Регіональну виконавчу владу очолює президент, який обирається на прямих виборах регіону. Тільки у Valle d’Aosta та Трентино-Альто-Адидже президента обирає регіональна рада.

Відповідно до Ст. 126 Конституції Італії, регіональну раду може бути розпущено, якщо її діяльність загрожує національній безпеці, суперечить Конституції, якщо вона порушує закон або не виконує пропозиції центрального уряду змістити відповідну хунту чи президента, які роблять аналогічні дії.

Регіональний статут визначає форму управління та принципи організації та функціонування регіону.[49] Наприклад, статут Південного Тіроля (коротка назва автономної провінції Больцано-Боцен – Південний Тіроль) було переглянуто у 1972 році, коли до повноважень цього регіону було передано культурні, освітні, соціально-економічні політики (на додачу до повноважень у сфері економічного розвитку, охорони здоров’я та місцевого самоврядування). Статут Південного Тіроля від 2001 року є інтегральною частиною Італійської Конституції.[50] Офіційні мови Південного Тіроля: німецька, італійська, ладинська. Відповідно до Статуту, Південний Тіроль регулює місцеві збори, відповідає за регіональний розвиток (зокрема, мисливство, рибальство, сільське господарство), визначає освітню та культурну політику (може регулювати використання мов у школах), встановлює етнічні квоти при працевлаштуванні на своїй території, а також забезпечувати збереження та розвиток німецької та ладинської лінгвістичних груп на території регіону. У регіоні діє режим білінгвізму на державній службі та у всіх сферах публічного життя (навіть у поліції). Водночас регіон має обмежені повноваження, зокрема стосовно земельних реєстрів, охорони здоров’я. Останнім часом з’являються нові ініціативи щодо поглиблення автономії Південного Тіроля (зокрема, стосовно вищої освіти тощо).

Наприклад, Статут Сардинії надає автономному регіону право приймати закони та виконувати адміністративні функції. Населення Сардинії має чітко виражену регіональну ідентичність, а також свою мову. Влада автономії представлена регіональною радою та виконавчим органом на чолі з президентом, якого обирають на прямих виборах (тобто президент та виконавчий орган Сардинії обираються не регіональною радою, а населенням).[51]

В Італії центральний уряд зобов’язаний консультуватися із регіонами зі спеціальними статутами та двома автономними провінціями стосовно зміни їхніх статутів. Перша міжурядова конференція між центральним урядом та регіонами відбулася у 1983 році. Після 1989 року подібні конференції проходять двічі на рік. Це інституційно закріплений механізм узгодження національних та регіональних інтересів. Також це механізм використовується регіонами для винесення своїх пропозицій стосовно політик ЄС. Право участі у таких конференціях також мають автономні провінції (з 2001 року).[52]

Крім регіонів, адміністративно-територіальний устрій Італії включає в себе провінції та муніципалітети.[53] Кожен регіон, крім Valle d’Aosta, поділено на провінції. У випадку Valle d’Aosta повноваження провінції виконуються регіоном.

Повноваження провінцій стосуються реалізації політик центрального та регіонального урядів на місцях. Також провінції відповідальні за просторове планування, охорону навколишнього середовища, дороги, освіту, місцевий економічний розвиток, політику щодо працевлаштування.

До 1993 року рада, обрана на прямих виборах, обирала президента провінцій, однак тепер вибори президента є прямими. Крім того, у провінціях є префект, якого призначає центральний уряд. У нього значні виконавчі повноваження. Після конституційної реформи 2001 року повноваження префекта було зменшено до нагляду за законністю, заходами у період надзвичайних ситуацій та контролю за рішеннями місцевих рад та рад провінцій.

Кожну провінцію очолює президент, якого обирають виборці регіону та рада провінції. Коаліція фракцій у раді провінції, яка підтримає кандидата-переможця на посаду президента, отримує більшість у три п’ятих мандатів у раді провінції. Виконавча влада у провінції очолюється президентом, який призначає членів виконавчого органу.

До кінця 2012 року було 110 провінцій, однак зараз їхня кількість зменшується у рамках адміністративної реформи. Відповідно до реформи, буде не лише зменшено кількість провінцій, але і зменшено кількість членів ради провінцій (до максимум десяти членів). У майбутньому члени рад провінцій обиратимуться муніципальними радами відповідних провінцій. Вони матимуть право обирати президента з-поміж членів ради провінції. Однак виконавчий орган ради провінції буде відмінено. Ключові функції провінцій буде передано муніципалітетам.[54]

Автономні регіони мають широкі повноваження стосовно втілення адміністративної реформи 2012 року у провінціях, які входять до їх складу. Наприклад, на регіональному референдумі у Сардинії у 2012 році було прийнято рішення відмінити кілька провінцій, які входили до її складу.

Вибори другої палати національного парламенту

У Італії двопалатний парламент, який складається з Палати депутатів та Сенату. Обидві палати мають однакові повноваження. Обидві палати обираються строком на 5 років.

Верхня палата (Сенат) обирається на прямих виборах. Вибори Сенату організовано в регіонах (315 членів Сенату, плюс певна кількість сенаторів, які засідають у Сенаті довічно – зокрема, колишні президенти республіки). Всі, крім 9 з 315 округів, розподілені пропорційно серед регіонів на основі кількості населення. Таким чином, кожен регіон обирає приблизно 7 депутатів. Розподіл місць у Сенаті визначається населенням, жоден регіон чи регіони не має прямого представництва.

Палату депутатів (630 депутатів) обирають у 27 виборчих округах.

Для виборів обох палат парламенту встановлено виборчий бар’єр. Зокрема, 4% для партій, що йдуть на вибори у Палату депутатів, та 8% – у Сенат. Партії можуть об’єднуватися у виборчі блоки (коаліції). За таких умов вони мають набрати разом 10% на виборах у палату депутатів та 20% – у Сенат.

Регіональні вибори

Регіональні вибори проходять кожні 5 років. Виборці обирають регіональні ради та уряди на прямих виборах. Відповідно до закону, коаліція, яка перемагає на регіональний виборах, отримує абсолютну більшість у відповідній регіональні раді.[55]

Вибори рад провінцій теж є прямими і відбуваються кожні 5 років.

До 2010 року регіональні вибори проходили одночасно у всіх регіонах із звичайним статутом. У травні 2015 вперше пройшли вибори у семи з 15 регіонах, оскільки у решти регіонів до цього відбулися дострокові регіональні вибори (їхні регіональні уряди пішли у відставку).

Італія – це єдина країна ЄС, де регіони можуть обирати різні виборчі системи.[56]Відтак, виборчі системи італійських регіонів відрізняються не лише від виборчої системи національного рівня, але і між собою. Усі італійські регіони мають пропорційну виборчу систему та прямі вибори регіональних президентів. Однак виборчі системи у регіонах мають різні бар’єри для проходження в регіональні парламенти, а також відмінні електоральні «бонуси», призначені для партій, які проходять до парламентів та формують коаліції. У Тусканії, якщо жоден кандидат у президенти не набирає хоча би 40% голосів виборців, оголошується других тур відповідних регіональних виборів.[57]

Інститут автономії у соціально-економічному вимірі

Для Італії характерний високий рівень держаних витрат, що здійснюються на субнаціональному рівні, і в той же час обмежена децентралізація доходів регіональних громад. Одна з найбільших проблем на регіональному рівні для Італії – диспропорція між економічним та фіскальним потенціалом півночі та півдня. Північний регіон Італії займає одне з провідних місць у ЄС за показником обсягу ВВП, а бюджети окремих регіонів на півдні є дотаційними протягом десятків років. Тому важливим завданням регіональної політики є скорочення розриву між регіонами півдня та півночі.

Фіскальна децентралізація регіонів зі звичайним статусом

Протягом останнього десятиліття в Італії відбувався поступовий процес фіскальної децентралізації. Реформи суттєво змінили структуру італійської системи державних фінансів. До початку 90-х років місцеві органи влади мали обмежену фіскальну автономію, вони були матеріально залежні від трансфертів центрального уряду. Розмір отриманих трансфертів визначався залежно від розміру витрат, а не акумульованих надходжень. Реформи 90-х років збільшили автономію регіонів як щодо витратної, так і дохідної частини місцевих бюджетів. Центральний уряд передав місцевим органам влади велику частину податкових надходжень, а також були введені нові місцеві податки. Зокрема, регіони зі звичайним статусом отримали право підвищувати ставки кількох власних податків, включаючи: податок на автомобілі, додатковий річний податок на прибуток (an annual surtax), спеціальний податок на дизельні автомобілі, податки на охорону здоров'я та плату за університет. Регіони могли встановлювали ставки в рамках лімітів, визначених на централізованому рівні. Реформа 1997 р. дозволила звичайним регіонам встановлювати ставки податку на прибуток фізичних осіб в рамках встановленої на національному рівні верхньої межі. А з 2001 р. вони можуть встановлювати ставку на їхню частину податку на додану вартість.

Конституційна реформа 2001 р. розширила законодавчі повноваження та фіскальну автономію для регіонів, а також встановила фонд вирівнювання, який зобов'язує державу субсидувати бідніші регіони. Зокрема Стаття 119 Конституції передбачала, що доходи регіонів складаються з: власних податків, частини надходжень від національних податків та виплат з фонду вирівнювання для регіонів з низьким рівнем можливостей щодо збору податків. Також на регіональний рівень було передано багато повноваження стосовно економічного розвитку, що мають безпосереднє значення для досягнення цілей регіональної політики. Наприклад, проекти промислових інновацій (Progetti di Innovazione Industriale), які є частиною промислової політики, але дуже впливають на цілі регіональної політики. Однак повна фінансова децентралізація не була досягнута.

Закон про фіскальний федералізм 42/2009, прийнятий у 2009 р, став наступним кроком до децентралізації управління в Італії і розширення повноважень регіонів. Він також був спрямований на скорочення розриву між північчю і півднем за рахунок перерозподілу ресурсів. Закон передбачав збільшення автономії витрат та доходів регіонів, провінцій та муніципалітетів, та капітальне реформування системи вирівнювання. Зокрема, регіонам залишали більше податкових доходів в обмін на вимогу щодо «солідарних внесків» для бідніших регіонів. Основні нововведення закону[58]:

· Якщо раніше трансферти з центру автоматично спрямовувалися в регіони, виходячи з того, скільки зазвичай отримував той чи інший регіон і витрачав у минулому році (оцінка історичних витрат – spesa storica), то закон передбачав запровадження методу оцінки ефективної вартості послуг (оцінка стандартизованих витрат – costo standard).

· Центральний уряд гарантує надання мінімального рівня державних послуг в галузі охорони здоров'я, освіти, соціального забезпечення та транспорту, а також інших послуг, що надаються регіонами (муніципалітетами і провінціями) та є "фундаментальними функціями" регіонів, провінцій і муніципалітетів.

· Функції, які передані у відання місцевої влади, повинні фінансуватися за рахунок місцевих податкових надходжень.

· Області з малим податковим потенціалом отримують допомогу Фонду вирівнювання (Il fondo perequativo nazionale), який існує за рахунок щорічних внесків областей з урахуванням їх бюджету.

Подальше запровадження законодавчих актів у сфері фінансової децентралізації спричинило суттєві зміни повноважень регіональної влади, зокрема[59]:

Збільшення фіскальних повноважень:

· поступове розширення повноважень щодо підвищення регіональної надбавки до ставки податку на доходи фізичних осіб – (на 0,5% у 2013 р., на 1,1% у 2014 р., на 2,1% до 2015 р).

· надання повноважень знижувати регіональний податок на виробничу діяльність (IRAP) (але за умови, якщо податок на доходи фізичних осіб не буде підвищено більше, ніж на 0,5%);

· передача на регіональний рівень повноважень щодо стягування податків на транспортні засоби та збір інших неосновних податків.

Фінансова автономія регіонів:

· скасування існуючих трансфертів з центрального бюджету та частини податку на паливо, що поверталась з центру;

· перерахунок частки податку на доходи фізичних осіб, що встановлюється та стягується на регіональному рівні, з метою компенсації скасування трансфертів з центрального бюджету;

· запровадження регіональної фіксованої частки податку на додану вартість (ПДВ);

· доходи, отримані в результаті заходів, спрямованих на боротьбу з ухиленням від сплати податків, залишатимуться на регіональному рівні.

Міжрегіональні відносини та міжрегіональна солідарність:

· запровадження фонду вирівнювання (в основі якого – регіональні надходження від ПДВ). Фонд гарантуватиме покриття витрат на 100% базових послуг та на 75% інших послуг.

Фінансування системи охорони здоров’я:

· стандартні витрати розраховуються за принципом середньозважених витрат на одну особу. Стандартні вимоги: відсоток національного бюджету на охорону здоров’я, визначеного шляхом множення стандартних витрат на середньозважене населення регіону.

Особливий статус автономних регіонів та його динаміка

Регіони зі спеціальним статусом включають п'ять регіонів (в т.ч. автономні провінції Больцано і Тренто). Кожен спеціальний регіон укладає окрему угоду з державою – Статут. У Статутах регіонів зі спеціальним статусом докладно викладено, як розподіляються податкові надходження згідно з правилом розподілу податків. Крім того, центральний уряд повинен проводити консультації з цими регіонами у випадку внесення змін до спеціальних статусів, це стосується також змін механізму перерозподілу податкових надходжень, який впливає на даний регіон. Починаючи з 2001 року, внесення змін у Статути регіонів та, відповідно, у механізм розподілу податків потребує згоди спеціальних регіонів та національних парламентів.

В цілому усі п'ять спеціальних регіонів користуються більш сприятливими фіскальними механізмами, ніж звичайні регіони. Ці відмінності часто виправдовувалися політичними і економічними умовами: три спеціальні регіони на півночі – це території проживання національних меншин, два інших – це острови на півдні. Доходи регіонів забезпечуються за рахунок власних податків (податок на регіональну додану вартість – IRAP) та частини доходів від національних податків, вироблених в регіоні (fiscal shared rule). Спеціальні регіони наділені особливими умовами щодо розподілу надходжень від національних податків, зібраних в межах їхньої юрисдикції. На відміну від звичайних регіонів, ці регіони зазвичай отримували значну частину податкових надходжень, зібраних на їхній території (однак для кожного регіону встановлювалася своя частка). Наприклад, приблизно 100% залишалося в Сицилії, 90% – у Валле-д'Аоста Трентіно-Альто-Адідже, 70% – у Сардинії, 50% – у Фріулі-Венеція-Джулія, 90% – у провінції Південного Тіролю[60]. Також ці регіони мали майже повну бюджетну свободу щодо своїх витрат[61].

В той же час повноваження спеціальних регіонів щодо збору та встановлення податків є більш обмеженими, порівняно з витратами. Зокрема, держава відповідає за встановлення, стягування та адміністрування більшості податків та зборів. Центральний уряд встановлює базу оподаткування для цих податків, а ставки податків обговорюються в ході двосторонніх переговорів між регіоном і центральним урядом.

Регіони зі спеціальним статусом завжди виконували більш широкий спектр державних функцій порівняно зі звичайними регіонами (проте не існувало єдиної моделі для усіх спеціальних регіонів). Як наслідок, вони мали більш високі витрати на душу населення. Ці регіони отримували значні ресурси з центрального бюджету на фінансування визначених повноважень. Наприклад, Сицилія та Сардинія отримувала трансферти для фінансування витрат на охорону здоров'я; Сицилія також отримувала фінансування від держави на цілі розвитку.

В цілому загальні доходи на душу населення значно відрізнялися у різних регіонах зі спеціальним статусом. Відповідно автономні регіони отримували достатньо різний рівень податкових надходжень, а системи вирівнювання доходів між регіонами зі спеціальним статусом, а також між регіонами зі звичайним статусом і спеціальними регіонами не було (до реформи 2009 р.).

Реформа з впровадження фіскального федералізму стосувалася в тому числі і регіонів зі спеціальним статусом. Вони зберегли свій асиметричний особливий статус завдяки участі у переговорах щодо нових фіскальних механізмів у двосторонньому порядку з національним урядом. В той же час закон передбачав, що ці регіони також повинні брати участь у загальній системі вирівнювання (стаття 27 закону 42/2009). Так, у результаті переговорів у 2009 р. була підписана Міланська угода між центральним урядом, регіоном Треніто-Південний Тірол та автономними провінціями Трентіно і Південний Тірол (були внесені зміни у Статути провінцій, що діють з 1 січня 2010 р.), згідно з якою за регіонами закріплювалося 9/10 усіх податкових надходжень, вироблених в регіонах (без переговорів, як це було раніше). Разом з тим збільшилися повноваження регіонів щодо управління всіма сферами під їхньою юрисдикцією, в т.ч. освітою, охороною здоров’я, ін. На практиці реформа призвела до скорочення фінансової ресурсів, що спрямовуються спеціальним регіонам з центрального бюджету, в обмін на збільшення повноважень над витратами і контроль над їхніми власними податковими доходами[62]. Загалом Міланська угода дозволила зекономити центральному бюджету 1,5 млрд. євро щорічно (в рамках фінансової консолідації, яку проводить центральний уряд). Річні бюджети двох автономних провінцій Трентіно і Південного Тіролу становлять близько 5 млрд. євро кожний (бюджет регіону лише 470 млн. євро)[63].

Система освіти Італії є досить централізованою. Уряд організовує навчання, розробляє навчальні плани, займається розподіленням державного фінансування (виходячи, перш за все, з чисельності учнів та студентів, що навчаються у певному навчальному закладі). З 2000 р. школи отримали деяку автономію щодо розробки навчальних планів, розпорядку дня, вибору матеріалів, на основі яких здійснюється навчання та тематики додаткових занять. При цьому у п’яти регіонах Італії, які мають статус спеціальної автономії, повноваження регіональної влади у сфер освіти є більш широкими.

Органами влади у сфері освіти в Італії є: на національному рівні -Міністерство освіти, університетів та науки, на регіональному рівні – регіональна шкільна адміністрація, на місцевому рівні – дирекція з освіти провінцій та муніципалітетів. Серед органів влади різних рівнів сфери освіти Італії спостерігаються часткове дублювання функцій та конфліктність, як результат незакінченої реформи фінансової децентралізації, яка передбачає передачу повноваження на регіональний рівень. В результаті реформи регіональні і місцеві адміністрації отримали більше повноважень у частині розподілення фінансових ресурсів, організації навчального процесу та навчальних планів тощо. Фінансування освіти в звичайних регіонах Італії здійснюється переважно з центрального бюджету країни, а також муніципалітетами та на рівні провінцій. Крім того, невелика частка виділяється регіональними шкільними адміністраціями.

Регіональні автономії мають більші повноваження в освітньому процесі (включаючи можливості запровадження додаткових предметів, наприклад, навчання регіональній мові – діалекту) та його фінансуванні. Так, починаючи з 2012 р, автономна провінція Трентіно напряму почала відповідати за фінансовий та адміністративний менеджмент Університету Тренто.

Регіони наділені суттєвими повноваження щодо розподілення ресурсів, виділених на систему охорони здоров’я. Автономні регіони мають ще більше повноважень і до того ж отримують більше, ніж в середньому фінансових ресурсів з центрального бюджету на охорону здоров’я. Система охорони здоров’я Італії інституціонально не передбачає спеціальних державних органів для роботи з регіонами, які мають спеціальну автономію. Фінансування за рахунок держави досягає 78% (2010 р.)[64] усіх витрат на систему охорони здоров’я в Італії. Базове та стаціонарне лікування в Італії є безкоштовним, однак, при наданні деяких спеціалізованих послуг під час амбулаторного лікування (на національному рівні) і при використанні ліків (у лікарнях на регіональному рівні) передбачається доплата з боку пацієнтів.

Управління та фінансування галузі здійснюється в рамках логіки: Уряд – Міністерство охорони здоров’я – Регіональний уряд – Департамент охорони здоров’я на регіональному рівні – Місцеві заклади охорони здоров’я. При цьому взаємодія між Міністерством охорони здоров’я та Департаментом охорони здоров’я на регіональному рівні відбувається за посередництвом регіонального уряду[65].

Фінансування системи охорони здоров’я на регіональному рівні відбувається із двох основних джерел: по-перше, за рахунок податків, які збираються на рівні окремих регіонів, серед яких два основних – податок на прибуток підприємств та податок на додану вартість, ці податки збираються до центрального бюджету та частково повертаються знову у регіони. Традиційною проблемою для регіонів була нерівномірність фінансування витрат системи охорони здоров’я. Зокрема, база для стягування податку на прибуток підприємств має досить суттєві відмінності залежно від регіону, що призводить до значної нерівності фінансування витрат охорони здоров’я. По-друге, система охорони здоров’я фінансується за рахунок центрального бюджету, який передає грошові ресурси на регіональний рівень. При цьому враховуючи нерівномірність перерозподілу податків, уряд намагається запровадити систему, яка б давала можливість вирівнювати розподіл зібраних ресурсів між регіонами.

Крім того, автономні регіони мають достатньоширокі повноваження для встановлення певних видів податків, що спрямовуються до регіонального бюджету, відповідно ці доходи також використовуються на фінансування регіональної системи охорони здоров’я.

Регіональним автономіям надано досить суттєві повноваження у частині збору додаткових фінансових ресурсів та напрямків їх розподілення, тому і відповідальність за реалізацію політики у сфері надання медичних послуг у цих регіонах є вищою порівняно зі звичайними регіонами.

Інститут автономії у рамках політико-правової системи Португалії

Територіальна та управлінська автономія

Португалія є унітарною державою, до складу якої входить два автономні регіони: Азорські острови та Мадейра. Азорські острови складаються з трьох груп островів, а Мадейра складається з чотирьох островів.

Відповідно до Конституції Португалії, спеціальний політичний та адміністративний устрій Азорських островів та Мадейри ґрунтується на «їх географічній, економічній та соціальній побудові та історичних прагненнях народів до автономії».[66] Автономія не применшує суверенітет Португалії і реалізовується у рамках національної Конституції.

Два автономні регіони було створено одразу після проголошення Конституції у 1976 році. Конституція не повною мірою конкретизує повноваження автономних регіонів. Відповідно до Ст. 227 Конституції, повноваження автономних регіонів визначаються їхніми статутами. Спеціальний статус автономних регіонів було частково оновлено у 1987 році (статус Азорських островів) та у 1991 році (статус Мадейри) і більш суттєво розширено у 1999 році.[67] Спеціальний повноваження автономних регіонів було консолідовано після конституційної реформи 2005 року. Однак автономія залишається певною мірою обмеженою. Наприклад, автономні регіони Португалії не мають повноважень у поліцейській сфері.

Законодавча гілка влади автономних регіонів Азорських островів та Мадейри представлена однопалатними регіональними асамблеями (регіональними парламентами), члени яких обираються на прямих виборах строком на чотири роки. Ці асамблеї формують регіональні уряди, відповідальні перед асамблеями. Вони можуть бути розпущені Президентом Португалії, якщо порушують Конституцію.[68]

Регіональний уряд очолює президент, якого обирає з-поміж своїх членів регіональна асамблея і призначає Міністр Республіки (який представляє Португалію у автономних регіонах відповідно до Ст. 230 Конституції Португалії). Міністр республіки стверджує законодавчі акти, прийняті органами влади автономних регіонів, а також у деяких випадках має право вето (наприклад, коли закони автономій є неконституційними). Президент номінує міністрів регіонального уряду, які призначаються у такий самий спосіб. Регіональний уряд відповідальний перед регіональною асамблею і може бути відправлений у відставку, якщо регіональна асамблея висловить йому недовіру своїм голосуванням.

Асамблеї автономних регіонів Азорських островів та Мадейри не можуть змінювати закони, які приймає Лісабон. Також вони не мають права порушувати територіальну цілісність Португалії. Дія більшості законів, які приймає національний парламент та впроваджує центральний уряд, розповсюджуються на Азорські острови і Мадейру.

Регіональні асамблеї уповноважені здійснювати законодавчу функцію стосовно питань, що безпосередньо стосуються регіонів, готувати регіональні плани економічного розвитку та брати участь у підготовці національного плану. Відповідно до Ст. 227-234 Конституції Португалії, автономні регіони можуть готувати плани регіонального розвитку; брати участь у визначенні політики, що стосується територіальних вод, виключної економічної зони і континентального шельфу; брати участь у переговорах про укладення міжнародних договорів і угод, які їх безпосередньо стосуються, як і в отриманні переваг, що випливають з цього; встановлювати відносини співпраці з іншими іноземними регіональними утвореннями і брати участь в організаціях, націлених на сприяння міжрегіональному діалогу і співробітництва згідно з напрямами, що визначені компетентними в питаннях зовнішньої політики органами державної влади тощо. Як видно, їхні повноваження стосуються як внутрішньої політики, так і частково зовнішньої.

Офіційною мовою обох автономних регіонів є виключно португальська.

Асамблеї автономних регіонів Азорських островів та Мадейри можуть впливати на вироблення національної політики, що може стосуватися цих автономних регіонів[69]:

· Однопалатний парламент Португалії конституційно зобов’язаний консультуватися із радами автономних регіонів Азорських островів та Мадейри з відповідних питань.

· Асамблея автономного регіону Азорських островів або асамблея автономного регіону Мадейри може направляти національному парламенту свої пропозиції щодо змін у проекти законів або проекти законів стосовно податків, охорони навколишнього середовища, кримінального права, регіонального планування і соціальної безпеки тощо. Якщо національний парламент підтримує законопроекти асамблеї автономного регіону Азорських островів або асамблеї автономного регіону Мадейри, то вони стають законом для відповідного автономних регіонів.

· Президент уряду Азорських островів та президент уряду Мадейри можуть радити президенту Португалії, зокрема стосовно питань розпуску національного парламенту або рад автономних регіонів, оголошення війни тощо.

· Конституція зобов’язує уряд Португалії консультуватися із урядами автономних регіонів щодо питань, які можуть стосуватися відповідних регіонів. Це також стосується політик ЄС.

Крім двох автономій, адміністративно-територіальний устрій Португалії включає райони і так звані планувальні регіони. Відповідно до Конституція 1976 року, у Португалії ще можуть бути адміністративні регіони. Однак їх не було створено на практиці. Центральний уряд розглядав проект адміністративної реформи, відповідно до якого планували створити 8 децентралізованих «адміністративних регіонів» (із радами, обраними на прямих виборах). Однак цей проект було відкинуто після негативних результатів референдуму 1998 року.

У 1979 на континентальній частині Португалії було засновано п’ять планувальних регіонів. Вони адмініструються представництвами центрального уряду. Планувальні регіони відповідають за регіональний розвиток і здійснюють нагляд за місцевим самоврядуванням за дорученням центрального уряду. Планувальні регіони не мають демократичного обраного представництва.

У Португалії є 18 районів. Районна влада уповноважена здійснювати координацію освітніх та культурних заходів та нагляд за актами відповідних муніципалітетів. Районна влада представлена непрямо обраними радами районів, дорадчою радою та урядником, який призначається центральним урядом. Районні ради покликані представляти місцеві інтереси. До їх складу входять представники муніципальних рад тощо. Виконавча влада знаходиться в руках урядника, який призначається центральним урядом. Йому допомагає дорадча рада – структура, яка складається з 4х членів, які обираються районними радами, а також 4х фахівців з певних політик, які призначаються центральним урядом.[70]

Парламент Португалії обирається терміном на чотири роки і складається їх 230 депутатів, які обираються за партійними списками.

Автономні регіони (Азорські острови та Мадейра) не мають спеціального електорального представництва у однопалатному парламенті Португалії. Водночас вони на прямих виборах обирають своїх «регіональних представників» для представництва у Лісабоні (5 «регіональних представників» для Азорських островів та 6 «регіональних представників» для Мадейри).

До 2004 року кількість депутатів Асамблеї автономного регіону Азорських островів становила 68, і вони обиралися за муніципальним принципом. Зараз до складу асамблеї автономного регіону Азорських островів входить 47 депутатів, які обираються на прямих виборах за пропорційною виборчою системою за методом д’Ондта, тобто за партійними списками. Строк роботи – 4 роки. Останні вибори були у 2012 році.